賃貸経営

第4回【賃貸住宅における経営計画の立て方 】

賃貸住宅の経営は少なくとも30年~35年に渡って行うものです。

この長期にわたって家賃などがどれくらい入ってくるのかはとても気になる事ですが、それに加えて、どのような項目の費用がどれくらいかかるのかという事もしっかりと想定しておかなければいけません。

こうした収益と支出の経営計画(収支シミュレーション)の作成は担当者が行ってくれますが、その中身をきちんと理解しておくことが必要でしょう。ポイントは、収入の想定は、厳しめに(少なめに)、支出の想定を多めに行うことだと思います。こうした状況で、利益や利回りの見込みを立てていけばいいでしょう。

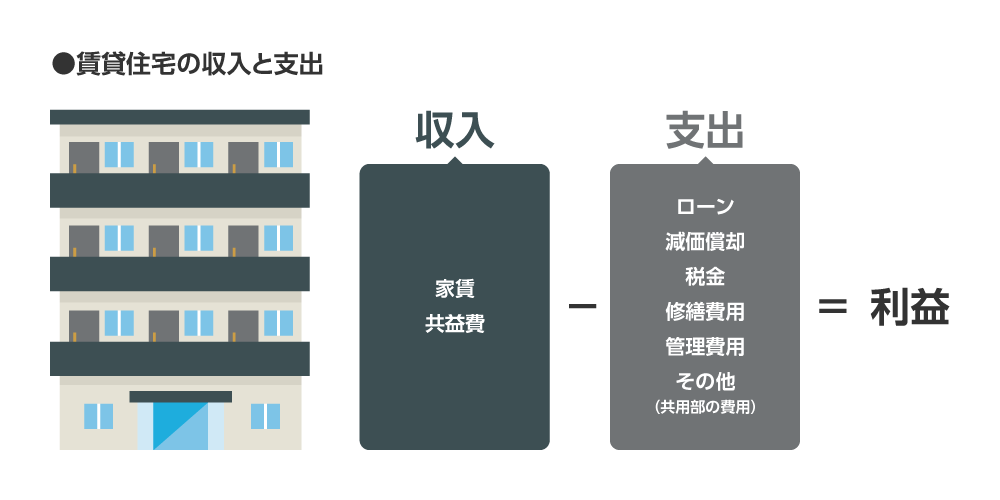

収益と必要経費(費用)の差額が利益ということになります。これらを、順を追って説明します。

収益=収入の項目

収益とは収入のことで、一般的な(一括借上などはここでは考えない)賃貸住宅経営では、まずは家賃と共益費になります。一般的には月単位の家賃ですので、月単位で計上すればいいでしょう。

家賃(賃料)は上下します。上がる可能性もありますが、収益見込みにおいては、特に築年数が経った時には、例えば築20年目以降は、マイナス5%、25年を超えると10%等と経年に伴う減価を見込んでおくとよいと思います(家賃が上がれば、ラッキーです)。また、空室想定もしておくべきです。満室(100%稼働)ではなく、98%~95%程度で見ておくとよいでしょう。

その他月単位で計算するものとしては、駐車場代、駐輪場代をはじめ、太陽光発電からの収入などもあります。

また、契約によって異なりますが、敷金・礼金・保証金(これらの形態は地域により異なります。)、あるいは更新料など、返還義務のないものも収益として計算できます。

支出の項目

- 1)ローンと減価償却

支出つまり経費(出ていくお金)で最も大きな金額のものは、おそらくローンの支払いでしょう。ローン支払いは、元金相当分と利息相当分があり、利息相当分は経費として計上されます。さらに建物には減価償却の仕組みがあり、実際にお金は払いませんが、経費として計上できます。 - 2)税金

税金は、きちんと請求され、納付期限が決まっていますので、しっかりとおさえておきましょう。毎年かかるものとして固定資産税、都市計画税(市街化区域)、あるいは事業税などがあります。また、契約時には、登録免許税(登記に必要)や印紙税などもかかります。 - 3)修繕費用とリフォーム費用

さらに、長期の賃貸住宅経営で確実にかかってくる費用としては、修繕費用があります。入居者の入れ替わりに伴う、オーナー負担分を見込んでおくことは必須となります。加えて、15年~20年目には、水回り設備品の取り換え期にさしかかります。ある程度の金額のかかるものなので、これらもしっかりと見込んでおくべきものです。また、共用部・外構関連の改修費用も発生する可能性があります。他にも、ニーズの変化に伴う間取り変更などのリフォームの必要性が出てくることもあります。 - 4)管理費用

一括借上を委託すれば、直接的な管理費用はかかりません。(賃料の〇%を管理費用として差し引いて賃料が振り込まれます)

自主管理を行う場合、賃貸住宅の建物そのものの管理(維持、メンテナンス)と、入居・退去・賃料などお金の収集など多種多様な管理・運営業務を行う必要があります。

建物そのものの管理としては、定期的な清掃、設備点検、警備などがあり、どれも欠かせません。定期清掃や、共用部の電灯の交換などの維持管理は、賃貸併用住宅などでは自分で行うという方もいるようですが、面倒を考えると外部に委託する場合が多いようです。

入居・退去に関する管理・運営業務では、月々の家賃支払いの管理や遅れた際の催促業務など、賃貸住宅経営においてとても重要なことばかりです。2~4戸の小世帯賃貸住宅なら、自ら行うことも不可能ではありませんが、これ以上の戸数となると、面倒であるし、入金の遅れは収支計画に影響もでてきます。こうしたこともあり、一括借り上げ制度を利用するオーナーが多いのが実情です。 - 5)その他の費用

他にも、細かい費用まで見ておきます。

共用部の水道光熱費、顧問的な役割を担う税理士や弁護士の費用、通信費、あるいは細かい消耗品費など。もちろん、これは確定申告の際に費用とみなされるので、利益から相殺できます。

執筆者一般社団法人 住宅・不動産総合研究所