税に関すること

相続税の基本を知る

「相続」というと一部の資産家のみの話だと思われている方も多いのではないでしょうか。実は2015年に相続税基礎控除の改定が行われたことで、相続税を支払わなければいけない対象者は倍増!相続税とは無縁だった人も、新たに課税対象者になってしまうケースが増えているのです。相続税は、きちんと知識を持って事前に準備しておくことで、故人の遺志を尊重しながら相続する人の負担を減らすことのできる税金です。第1回のコラムでは、相続を考える際に欠かせない基礎知識についてご紹介します。

相続税とは?

相続税とは、亡くなった人(被相続人)の遺産を受け継ぐ際、総額が一定以上の場合に支払わなければいけない税金のこと。遺産総額の金額と相続する人数によって税額は変わりますが、遺産総額が3,600万円を超えていなければ相続税課税の対象にはなりません。

相続税は、固定資産税などのように自治体が納付額を計算するのではありません。相続する人が被相続人の遺産総額を計算して遺産分割の方法を決め、税務署に申告する必要があります。「申告しなければ納付する必要もないのでは?」と思われる方もいるかもしれませんが、それはNG。もし申告しなかったとしても、役所に死亡届を提出するとその情報が税務署に通知され、税務署による故人の資産に関する詳しい調査が行われます。調査によって課税対象であることがわかると、本来支払う必要のない「無申告加算税」「延滞税」「重加算税」など厳しいペナルティーを課せられることになるのです。控除などが適用されて課税対象から外れるケースでも、申告は必要となります。

◎無申告加算税:正しく申告していなかったことに対するペナルティとして課税される税です。税務調査を受けてから申告した場合は、50万円以下の部分には15%、50万円を超える部分については20%の税が課せられます。(過去5年以内に相続税で無申告加算税または重加算税をかけられたことのある場合は、より税率は高くなります)

◎延滞税……被相続人が死亡した日から10ヶ月以内に相続税を収めなかった場合に課せられるのが延滞税。納付すべき相続税額に対し、納期限から2ヶ月以内は年利2.6%、納期限から2ヶ月経過すると年利8.9%となります。

◎重加算税……相続税を申告せず未払いにしていた場合で、財産を隠したり証拠書類を偽造したりといったとくに悪質なケースに課せられる税。納付すべき相続税の40%が課税されます。(過去5年以内に相続税で無申告加算税または重加算税をかけられたことのある場合は、より税率は高くなります)

誰が相続することになるの?

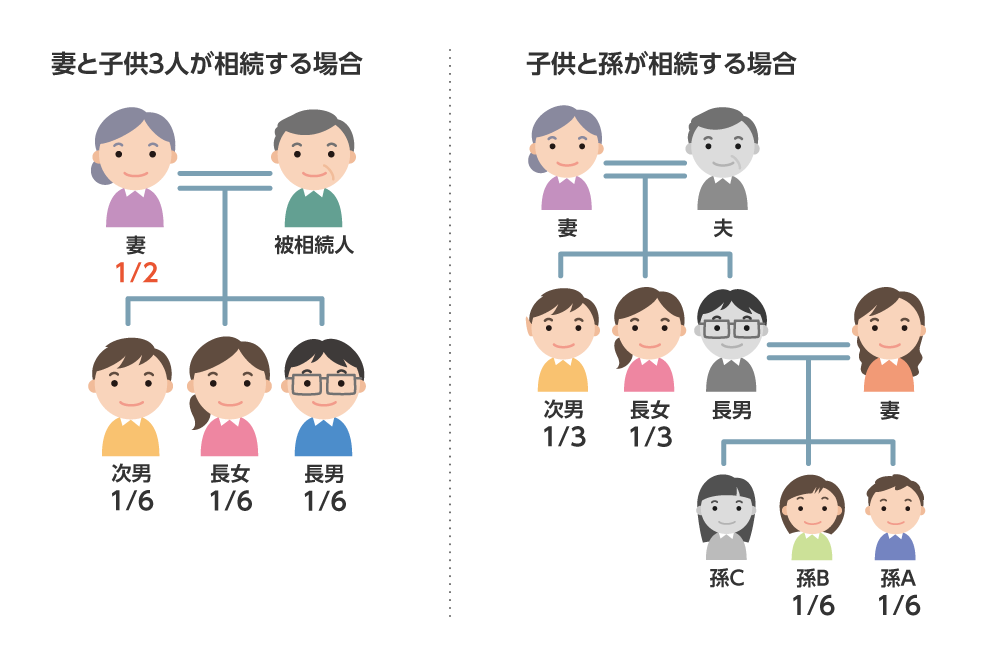

誰が、どのくらいの割合の財産を相続するのかは、民法で定められています。どんな場合でも配偶者は必ず相続人となり、配偶者以下は「子供・孫」→「父母・祖父母」→「兄弟姉妹」というように相続の優先順位と配分が決められています。

養子縁組をした継子、認知された子なども法律上は親子とみなされ、相続人になることができます。もし遺言状がある場合はその内容が優先されますが、一定の範囲内の法定相続人が最低限の遺産を確保できる「遺留分」を侵害することはできません。また2019年7月からは、従来は相続権のなかった「嫁」も介護の貢献度で遺産請求ができるようになりました。

身近な人に「もしも」のことがあった場合、誰もが相続人になる可能性があります。民法や税法などさまざまな法律が複雑に関係する「相続」で、いざというときに親族で慌てたり争ったりすることのないよう、基本的な知識を身につけておくことが大切です。第2回のコラムでは遺産総額の計算方法とスケジュールについてご紹介します。