税に関すること

相続税の基本を知る②

相続税を計算するためのベースになるのが「遺産総額」。しかし亡くなった人が遺す資産は現金だけとは限りません。第2回のコラムでは、相続税の対象となる資産についてご説明しましょう。また相続税の申告・納税の方法や期限などの基本情報についてもご紹介します。

遺産総額、どうやって計算すればいいの?

故人が遺した資産のうち相続財産としてカウントされるのは、預貯金、有価証券、貴金属、土地・建物、車両、給与などの未収金、死亡から遡って3年以内に譲り受けた贈与財産など。一方、未払いの借金、税金、医療費、クレジットカード利用料金、慰謝料、損害賠償請求権や葬儀にかかった費用についてはマイナスの財産として相続財産から差し引きます。なお礼拝道具や仏具、特定の団体に寄付した財産、心身障害者扶養共済制度に基づく給付金の受給権、一定額以内の生命保険金(500万円×法定相続人の人数まで)、死亡退職金などには相続税はかかりません。

残された財産が預貯金のみなら計算も簡単だと思われるかもしれませんが、相続する人が知らない銀行口座を持っているケースも多々あるため、郵便物・ホームページの閲覧履歴・メールなどを確認し、すべての預貯金を洗い出す必要があります。財産に預貯金以外がある場合は、その価値を金銭に換算して相続財産を計算する必要があり、算出が非常に複雑に。税理士など専門家に相続税申告の依頼をするのが一般的です。

【相続税がかかるもの】

◎プラスの財産

・預貯金

・有価証券

・貴金属、骨董品

・土地、建物

・車両

・給与などの未収金

・贈与財産(被相続人が亡くなる3年以内に譲り受けたもの)

◎マイナスの財産

・未払金(借金、税金、医療費、クレジット利用料金)

・慰謝料

・損害賠償請求権

・葬儀代

【相続税がかからないもの】

・礼拝道具、仏具

・特定の団体への寄付

・心身障害者扶養共済制度に基づく給付金の受給権

・一定額以内の生命保険金(500万円×法定相続人の人数まで)

・死亡退職金

相続税の申告・納税は、誰がどうやって行うの?

算出された遺産総額を何人で相続するのかによって相続税額が決まりますが、相続人が複数いる場合でも申告書類は亡くなった人一人につき一部提出すれば良いので、「申告」はまとめて行うことができます。一方「納税」は相続する人が個々に行うことが必要。複数いる相続人のうち誰かが納税しなかった場合、ほかの相続人が代わりに納付する義務を負います。

なお相続税の納税は、基本的には現金で一括納付する必要があります。銀行や税務署での支払いが可能ですが、納税額が30万円以下の場合はコンビニで支払うことも可能。2017年からは1,000万円未満の納税額であればクレジットカードで支払うこともできるようになりました。クレジットカード納付の場合は納付額に応じて決済手数料が発生するので注意が必要です。

相続税の申告・納付には期限があるの?

相続が発生するということは、相続する人にとって大切な人が亡くなるということ。葬儀や気持ちの整理などにじっくり向き合いたいところですが、葬儀にもスケジュールと期限があります。

【相続のスケジュール】

(3ヶ月以内)

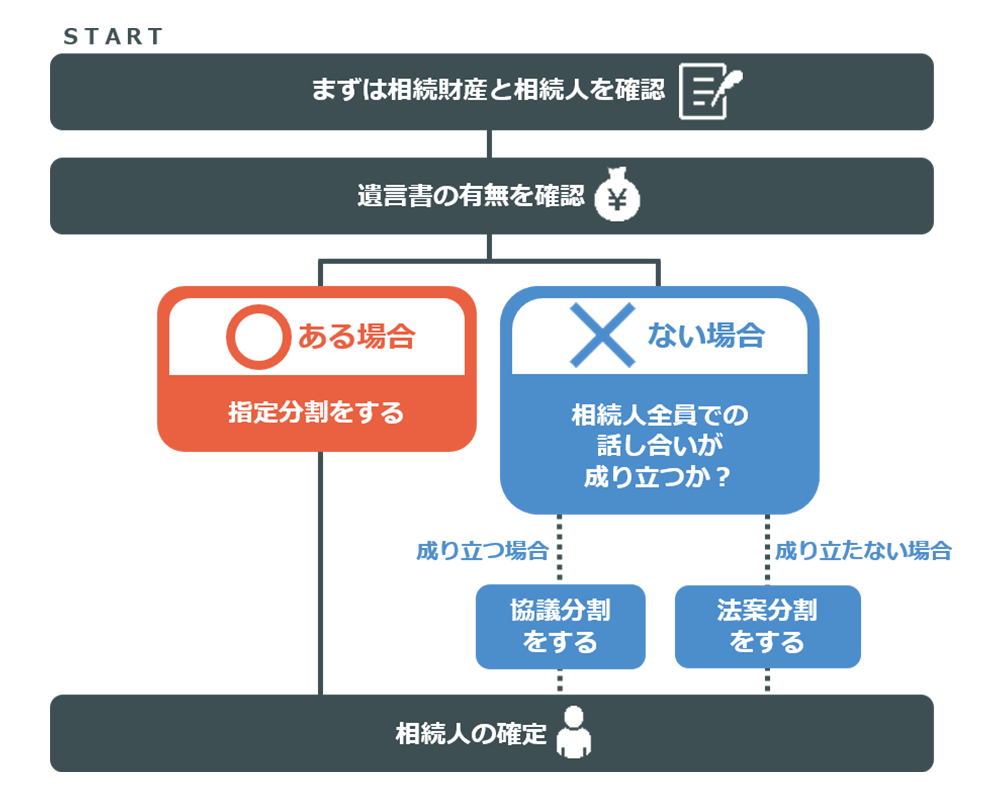

・遺言書の有無を確認する

・(遺言書があった場合)相続人を確定する

・(遺言書がなかった場合)遺産分割協議を行う

・(遺産分割協議で解決しなかった場合)遺産分割調停・裁判を行う

・遺産調査により遺産総額を計算する

(3ヶ月)

・プラスの財産もマイナスの財産も相続しない「相続放棄」、プラスの財産の範囲内でマイナスの財産を引き継ぐ「限定承認」の届け出の締め切り

(4ヶ月以内)

・所得税準確定申告を行う

(10ヶ月以内)

・預貯金の相続

・株式の相続

・生命保険金の請求

・相続財産の取得・整理

・相続税の納税資金準備

・遺品の整理など

(10ヶ月)

・相続税の納付、または延納手続きの締め切り

(5年)

・払いすぎた相続税の払い戻しを受ける「相続税更正請求」手続きの締め切り

(10年)

・一定の範囲内の法定相続人が最低限の遺産を確保できる「遺留分」を請求できる「遺留分侵害額請求」ができる期間(侵害された財産の存在を知ってから1年)

(まとめ)

相続税の基本を押さえておくことで、相続税がどのくらいになるのかを事前に把握でき、節税対策を行うことができます。大切なのは相続が発生する前から家族で財産について話し合い、情報を共有しておくこと。それが賢い相続の第一歩になるのです。次回は相続税の算出方法についてご紹介します。