不動産市況

物価上昇の状況と賃料上昇の可能性

各指数が示す物価高の現状

物価の上昇を多くの方が実感するようになりました。1月27日に発表された23年1月分の東京都区部消費者物価指数は総合指数で前年同月比プラス4.4%(前月比プラス0.7%)、天候の影響の大きい生鮮食料品を除いたコア指数ではプラス4.3%(前月比プラス0.5%)となり、コア指数を見れば41年8カ月ぶりの高水準となりました。また、1月20日に発表された22年12月分の消費者物価指数は、生鮮食料品を除いたコア指数で前年同月比プラス4.0%(41年ぶり)、生鮮食料品とエネルギーを除くコアコア指数でもプラス3.0%(31年4か月ぶり)となりました。22年の秋以降大きな伸びが続いています。

実感値でも数字に表れています。1月半ばに日銀が発表した12月調査の生活意識アンケートでは、現在の物価が1年前に比べて「上がった」と回答した割合が94.3%に達しています。このような物価上昇がしばらく続けば、金利上昇の圧力がかかり始めます。

この先の物価上昇の見通し

では、23年も物価上昇がつづくのでしょうか? この先、2月に4000品目を超える値上げの予定、また年度が変わる4月にも値上げされるものがあり、少なくとも4-6月期までは現状のような物価上昇が続きそうです。

その一方で、原油価格などの商品先物の値動きや木材価格などは、すでに世界的な景気減速懸念を織り込んで上昇基調は収まり、横ばい~下落基調にあります。また円安も一服していること、さらには輸入元の物価上昇も収まっていること等から輸入コスト、原材料価格の上昇圧力が緩和傾向にあります。加えて、政府による物価対策(ガス・電機代など)も2月から始まります。こうしたことから、夏ごろからは物価の上昇幅は1%程度に縮まるものと思われます。

また、内閣府が12月7日に発表した日本経済全体の需要と供給の差を示す「需給ギャップ」は、22年7-9月期はマイナス2.7%(12四半期連続マイナス)、年換算金額で15兆円分の需要不足となっています。このことからも、現在の物価上昇は、「需要が旺盛だから」という気配はなく、「コスト上昇に伴い企業が仕方なく上げている」状況と言えます。

現時点での状況からは、「夏前(梅雨のころ)までは、物価上昇が続くが、その後は、それほど大きな上昇はない」と予測しています。

カギを握るのは所得の増加

ただし、所得の増加が見られた場合は、状況が変わる可能性もあります。所得の増加は、消費増加や住宅家賃に使う費用の増加につながります。また、世帯年収が増えれば、マンションや戸建て購入という実需物件の需要増につながります。これから春闘がスタートしますが、現政権は、「物価上昇率を上回る賃上げ」を経済界に求めており、連合などが求めている5%にはどかないかもしれませんが、ある程度の上昇はあるでしょう。

このような流れになり、安定した(2%程度の)緩やかな物価上昇を日銀は目指している、としています。この流れが順調に進めば、家賃上昇の可能性が高くなります。

物価上昇に遅れて家賃も上昇

物価上昇期には、家賃が遅れて上昇することが知られています。

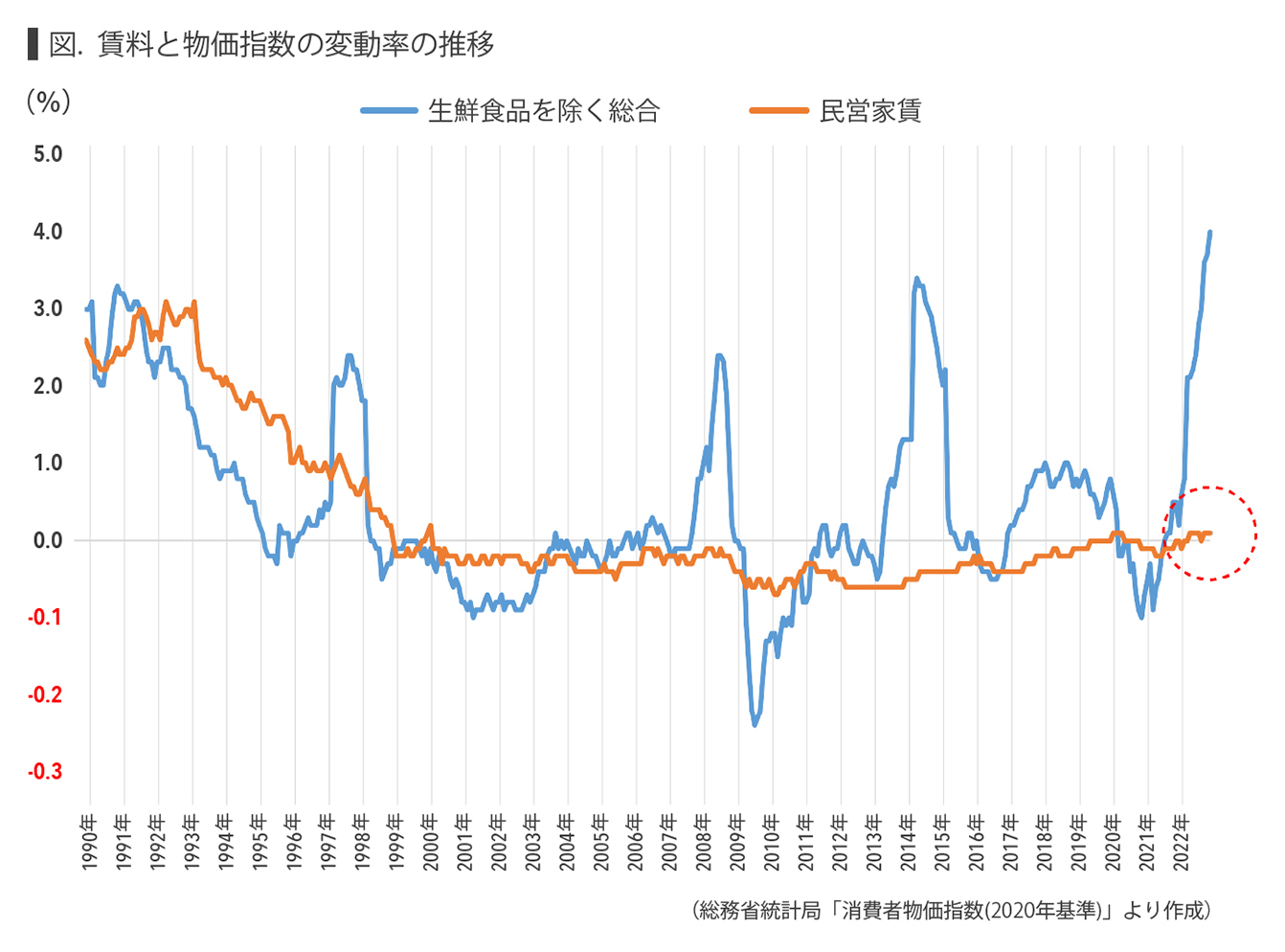

図は、1990年以降の全国消費者物価指数(コア指数)と家賃(指数上では民営家賃と表記されます)の推移を示しています。わが国では1995年以降デフレと呼べる状況下にあり、所得もあまり増えず、消費税増税を除けばほとんど物価上昇は見られませんでした。それにともない、消費者物価指数における民営家賃の変動率も停滞を停滞しています。

2013年頃から都市部においてマンション価格上昇傾向が顕著になり、大都市部における家賃はとくにファミリータイプを中心に上昇してきました。全国の家賃をみれば、2017年頃から少しずつ回復してきました。コロナショックで一時停滞しましたが、ここにきて全国平均でもプラス圏に入っています。

全国消費者物価指数を見ると、ウエイトで20%超を占める家賃(帰属家賃含む)は、22年11月・12月連続してプラスとなっています。消費者物価指数が前年同月比で上昇がハッキリしてきたのは、2月もしくは3月分からです。これまでの例をみれば、1年から1年3カ月遅れて、家賃上昇がみられました。ただし、この1年超の期間物価上昇が続かなければ、家賃上昇は起こっていません。

物価の上昇→所得の増加、という好循環が実現して、さらなる家賃増を期待したいものです。

執筆者一般社団法人 住宅・不動産総合研究所